À partir du 1er janvier 2023, les factures de tout bien ou service vendu en France doivent comporter quatre mentions supplémentaires.

La mention « Taxe selon les débits ».

Le numéro d’identification à la Taxe sur la Valeur Ajoutée

La distinction « Prestation de services » ou « Livraison de biens »

L’adresse de livraison des marchandises

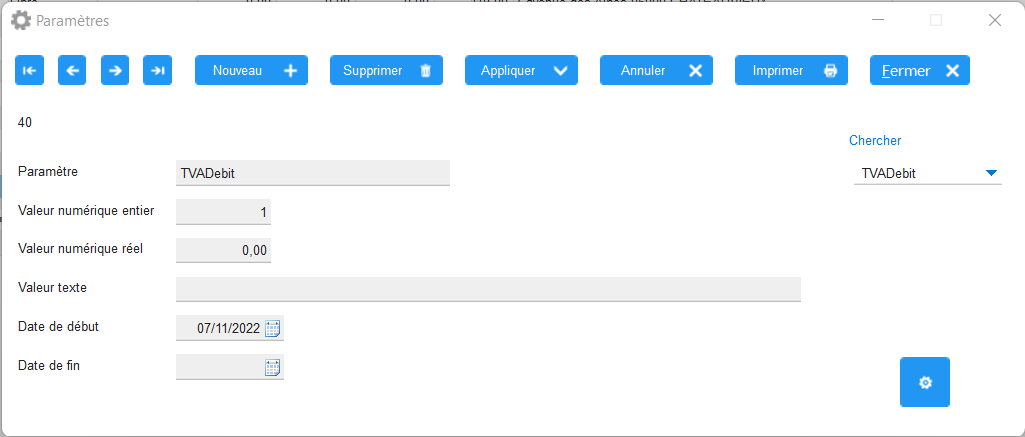

1. La mention « Taxe selon les débits ». Cette mention est nécessaire seulement dans un cas spécifique :

Si vous, le self-stockeur, êtes redevable de la TVA (ne concerne donc pas le régime des microentreprises) et si vous avez demandé la collecte de la TVA en fonction de la date de facturation et non à la date de l’encaissement. Cette mention doit apparaître sur toutes les factures : facture d’entrée, avoir de sortie, facturation récurrente, facture boutique, aussi bien pour les prestations de services (location, assurance, réception de marchandises, frais de réservation, de dossier, d’impayé…) que pour les ventes de fournitures de déménagement.

Dans WBM il faut alors ajouter un paramètre général supplémentaire :

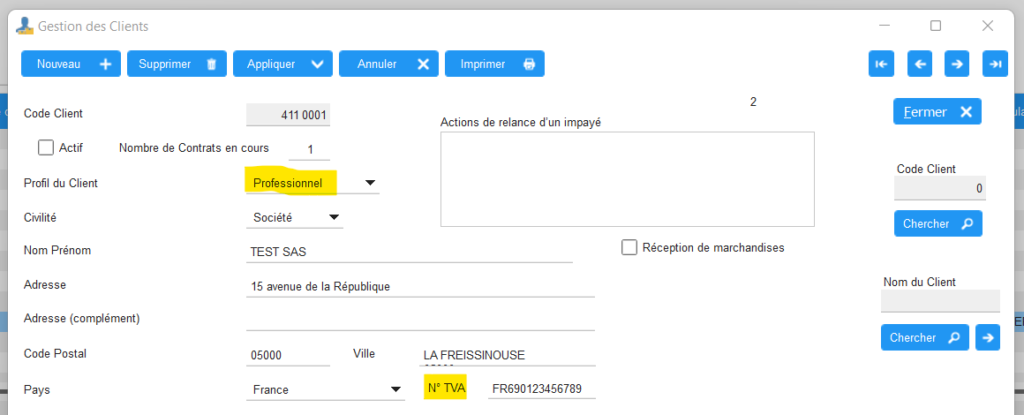

2. Le numéro d’identification à la Taxe sur la Valeur Ajoutée de votre client si lui-même est assujetti à la TVA. Ça ne concerne que vos clients professionnels assujettis à la TVA. Ce numéro d’identification est le numéro de TVA intracommunautaire.

Le numéro de TVA intracommunautaire est un numéro individuel attribué gratuitement par le service des impôts des entreprises (SIE) aux entreprises assujetties à la TVA après obtention de leur numéro SIREN. Ce numéro est national, unique et invariable. Il comporte 2 lettres (FR en France) et 11 chiffres (clé informatique de 2 chiffres + le numéro SIREN).

Il faut ainsi demander à tous vos clients professionnels leur n° de TVA et le saisir dans WBM dans les fiches clients :

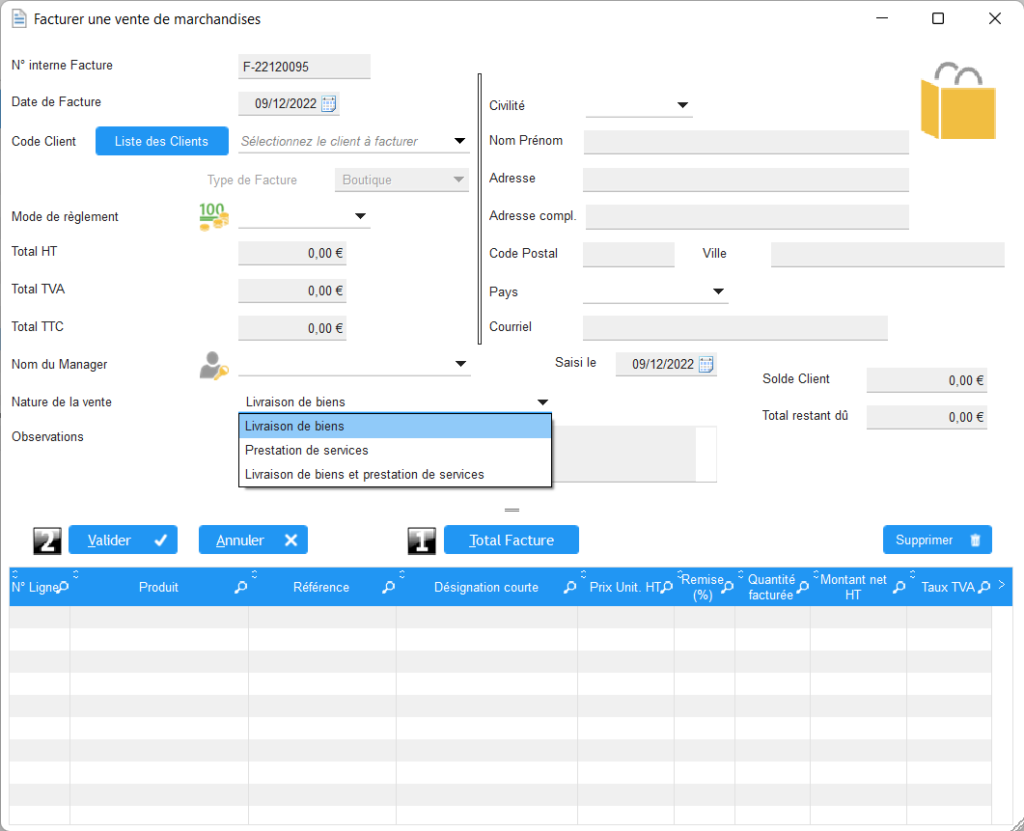

3. La mention « Prestation de services » ou « Livraison de biens ». Désormais, il est nécessaire de préciser sur la facture, s’il s’agit d’une livraison de biens, de la prestation de services ou bien les deux.

Pour les factures d’entrée, avoirs de sortie, factures récurrentes, factures boutiques, correspondant à des locations de box, participation à l’assurance, réceptions de marchandises, frais de réservation, frais de dossier, frais d’impayé, frais de débarras de box, (etc..), la mention « Prestation de services » doit figurer. Pour les ventes de fournitures de déménagement, la mention « Livraison de biens » s’impose. Pour les factures mixtes comportant par exemple et une location et des cartons de déménagement, on choit la mention « Livraison de biens et prestation de services ». Ainsi dans WBM au moment de facturer dans la boutique on renseigne la « Nature de la vente ».

4.L’adresse de livraison des marchandises. Ce cas ne concerne que nos factures boutique de fournitures de déménagement. Nous n’avons pas à saisir d’adresse de livraison car l’enlèvement se fait sur place.

À partir du 1er janvier 2023, les factures de tout bien ou service vendu en France doivent comporter quatre mentions supplémentaires.

La mention « Taxe selon les débits ».

Le numéro d’identification à la Taxe sur la Valeur Ajoutée

La distinction « Prestation de services » ou « Livraison de biens »

L’adresse de livraison des marchandises

Cette nouvelle réglementation nous oblige à adapter les factures que nous éditons depuis Win Box Manager à l’attention de nos clients.

1. La mention « Taxe selon les débits ». Cette mention est nécessaire seulement dans un cas spécifique :

Si vous, le self-stockeur, êtes redevable de la TVA (ne concerne donc pas le régime des microentreprises) et si vous avez demandé la collecte de la TVA en fonction de la date de facturation et non à la date de l’encaissement. Cette mention doit apparaître sur toutes les factures : facture d’entrée, avoir de sortie, facturation récurrente, facture boutique, aussi bien pour les prestations de services (location, assurance, réception de marchandises, frais de réservation, de dossier, d’impayé…) que pour les ventes de fournitures de déménagement.

2. Le numéro d’identification à la Taxe sur la Valeur Ajoutée de votre client si lui-même est assujetti à la TVA. Ça ne concerne que vos clients professionnels assujettis à la TVA. Ce numéro d’identification est le numéro de TVA intracommunautaire.

Le numéro de TVA intracommunautaire est un numéro individuel attribué gratuitement par le service des impôts des entreprises (SIE) aux entreprises assujetties à la TVA après obtention de leur numéro SIREN. Ce numéro est national, unique et invariable. Il comporte 2 lettres (FR en France) et 11 chiffres (clé informatique de 2 chiffres + le numéro SIREN).

Il faut ainsi demander à tous vos clients professionnels leur n° de TVA et le conserver dans la table des clients.

3. La mention « Prestation de services » ou « Livraison de biens ». Désormais, il est nécessaire de préciser sur la facture, s’il s’agit d’une livraison de biens, de la prestation de services ou bien les deux.

Pour les factures d’entrée, avoirs de sortie, factures récurrentes, factures boutiques, correspondant à des locations de box, participation à l’assurance, réceptions de marchandises, frais de réservation, frais de dossier, frais d’impayé, frais de débarras de box, (etc..), la mention « Prestation de services » doit figurer. Pour les ventes de fournitures de déménagement, la mention « Livraison de biens » s’impose. Pour les factures mixtes comportant par exemple et une location et des cartons de déménagement, on choit la mention « Livraison de biens et prestation de services ».

4.L’adresse de livraison des marchandises. Ce cas ne concerne que nos factures boutique de fournitures de déménagement. Nous n’avons pas à saisir d’adresse de livraison car l’ enlèvement se fait sur place.

Vous le savez tous, la facturation récurrente est l’opération de gestion la plus importante du début de chaque mois. Elle vous permet de facturer d’un bloc l’ensemble de vos clients ayant au moins un contrat actif de location de box. Cette fonction est disponible dans le menu depuis la fenêtre principale du logiciel : Facturation -> Facturation récurrente. Toutefois, avant d’utiliser la fenêtre Facturation récurrente, il est important d’effectuer un certain nombre de vérifications préalables pour avoir la garantie de créer et d’envoyer toutes les factures légitimes, rien que les factures légitimes et sans aucune erreur d’affectation et de montant.

1 – Utiliser les boutons de contrôle de l’écran d’accueil

Comprendre les info et éventuellement corriger les anomalies.

des soldes clients

Corriger les éventuelles anomalies.

2 – Rapprocher WBM de votre logiciel de gestion et contrôle des accès à votre centre de self-stockage. Depuis votre logiciel de gestion des accès physiques à votre site, éditer un rapport des clients actifs ayant accès à leur box et le comparer à la table des contrats afin de repérer d’éventuelles différences.

3 – Comparer les m² occupés figurant sur le tableau de bord de l’écran d’accueil avec le total des m² figurant au bas de la colonne « Surface m² » du tableau « Analyse Contrats » pour les contrats actifs hors réservation.

4 – Dans ce tableau « Analyse Contrats » vérifier que pour tous les contrats actifs, les clients sont bien actifs.

5 – Dans la table des clients vérifier que tous les clients actifs « facturés par courriel » ont bien un courriel.

6 – Dans la Table des Contrats vérifier que la périodicité ≠ 0.

7 – Dans la Table des Contrats vérifier que :

Actif=Oui / vérifier que Date sortie = 0

[Actif=Non + Résa= Non] / vérifier que Date sortie ≠ 0

Une date de sortie ne doit être saisie dans le contrat que lors de la sortie effective du client (menu Sorties -> Edition PV Sortie/Avoir) pas avant. Si un client vous indique par avance une date de sortie prévue, vous devez l’enregistrer dans menu Contrats -> Table des Prévis de départ. La facturation récurrente de début de mois ne créera pas de facture pour un contrat ayant une date de sortie inscrite pour la fin du mois précédent. Par exemple, un client sorti le 31/01/2018 ne sera pas facturé le 01/02/2018 pour le mois de février.

Par exemple, si vous faites la facturation récurrente du mois de février 2018, alors tous les contrats actifs (des clients actifs) facturés jusqu’au 31/01/2018 seront facturés. C’est-à-dire que les factures correspondantes (mono ou multi contrats) seront créées automatiquement par Win Box Manager. Pour faire cette vérification, pensez à trier la colonne « Facturé jusqu’au » en cliquant sur le titre de la colonne.

8 – Vérification des soldes des clients. Avant de procéder à la facturation récurrente de début de mois, il est impératif de vérifier que tous les règlements des clients du mois précédent ont bien été saisis. En effet, Win Box Manager reprend sur les factures du mois en cours l’arriéré de paiement des mois précédents : le Solde antérieur. – Total TTC (montant dû pour le mois en cours)– Solde antérieur (arriéré de paiement des mois précédents)– Total restant dû (Total TTC + Solde antérieur = montant total dû par le client) Ainsi, si vous n’avez pas enregistré tous les règlements effectués par un client avant la facturation récurrente, ce dernier trouvera sur sa facture du mois une somme totale à payer gonflée par un arriéré inexact. Aucun client n’apprécie de se voir réclamer une somme qu’il a déjà payée. Pour vérifier que tous les règlements des clients ont bien été saisis :– Menu Clients -> Table des Clients -> Tri sur la colonne | Solde Client |.– Menu Règlements -> Suivi des Soldes Clients -> Tri sur la colonne | Solde restant dû |.– Menu Règlements -> Table des règlements (vérifiez les règlements du mois précédent) Pour la vérification approfondie d’un client donné, cliquez sur le bouton [ Client ] de la fenêtre principale du logiciel. Dans la fenêtre Synthèse Client, sélectionnez un client pour visualiser d’un seul coup d’œil son solde, son ou ses contrats, ses factures et ses règlements.

9. Dernière facture du mois

Menu Facturation -> Table des Factures

Vérifier les dernières factures enregistrées dans la table : dates et numéros de facture. Notez la date et le numéro de facture de la dernière facture enregistrée. Par exemple, facture F-18010222 du 29/01/2018 correspondant à la dernière entrée (facture d’entrée) d’un client.

Vous ne devez saisir AUCUNE facture d’entrée du mois en cours avant l’exécution de la facturation récurrente. Par exemple, la facturation récurrente du mois de février 2018 va créer automatiquement 222 factures en date du 1/02/2018 numérotées de F-18020001 à F-18020222. Une fois la facturation récurrente terminée, vous pourrez saisir une entrée du 1er février qui créera la facture d’entrée F-18020223. Les premières factures du mois doivent être celles de la facturation récurrente du début de mois. Les factures d’entrée et les avoir de sortie du mois doivent être créées après la facturation récurrente de début de mois.